欧洲股市周四涨跌互见

股指

昨天,欧洲股市涨跌互见。Stoxx Europe 600指数跌0.14%、法国CAC40指数基本走平,英国FTSE100指数涨0.16%而德国DAX 30指数继续下跌,跌幅0.12%。

The Euro Stoxx STOXX 600指数成份股的涨跌

STOXX 600指数中51%个股昨天下跌或持平。

40%个股交投于其20天均线上方,周三有41%交投于其20天均线下方。

57%个股交投于其200天均线上方,周三有56%交投于其20天均线下方。

Euro Stoxx 50波动率指数跌0.46%,报28.99,为52周新高。

板块对 STOXX 600指数

3个月相对高点:零售、汽车和媒体

3个月相对低点:无

欧洲表现最好的3个板块

旅游与休闲、汽车与零部件、银行

欧洲表现最差的3个板块

科技、基础资源和化学

利率

10年期德国公债殖利率涨2个基点,报-0.59%,低于其20天均线;2年-10年期殖利率差跌1个基点,至-20个基点(低于其20天均线)。

经济数据

英国07:00: 9月 剔除燃油的零售销售 年率, 预期值: 4.3%

英国07:00: 9月 剔除燃油的零售销售 月率, 预期值: 0.6%

英国07:00: 9月 零售销售 年率, 预期值: 2.8%

英国07:00: 9月 零售销售 月率, 预期值: 0.8%

法国08:15: 10月Markit综合 PMI 预览值, 预期值: 48.5

法国08:15: 10月Markit 制造业 PMI预览值, 预期值: 51.2

法国08:15: 10月Markit 服务业 PMI预览值, 预期值: 47.5

德国 08:30: 10月Markit制造业PMI预览值, 预期值: 56.4

德国08:30: 10月Markit服务业PMI预览值, 预期值: 50.6

德国08:30: 10月Markit 综合PMI预览值, 预期值: 54.7

欧元区09:00: 10月Markit制造业PMI预览值, 预期值: 53.7

欧元区09:00: 10月Markit服务业PMI预览值, 预期值: 48

欧元区09:00: 10月Markit 综合PMI预览值, 预期值: 50.4

英国09:30: 10月Markit/CIPS 综合PMI预览值, 预期值: 56.5

英国09:30: 10月Markit/CIPS 英国服务业PMI 预览值, 预期值: 56.1

英国09:30: 10月Markit/CIPS制造业PMI预览值, 预期值: 54.1

德国13:00: 德国央行 Mauderer 讲话

早盘交易

亚洲时段,ICE美元指数站上93.00,推动欧元/美元回撤至1.1800、英镑/美元跌至1.3070、美元/日元回撤至104.73。今天早上的官方数据显示,日本9月全国CPI同比持平(符合预期)。纽元/美元基本持平于0.6676。今天早些时候的政府数据显示,新西兰三季度CPI同比上涨1.4%(预期涨1.7%)。

现货黄金小幅上涨至1916。

#英国-爱尔兰#

银行业集团巴克莱 (Barclays)公布三季度调整后税前利润同比下降32.6%,至12.2亿英镑;净营业收入同比下降9.5%,至46亿英镑;净利息收入为20.6亿英镑,下降16.0%。CET1比率从去年同期的13.4%攀升至14.6%。巴克莱表示:“董事会认识到资本回报对股东的重要性,将在2020财年财报中更新说明其政策和股息情况。”

股票市场运营商伦敦证券交易所(London Stock Exchange)报告,三季度营收增长1%(以有机和不变货币计算增加2%),至5.24亿英镑,9个月营收增长3%(以有机和不变货币计算增长3%),至15.8亿英镑。

酒店公司洲际酒店集团(InterContinental Hotels Group)发布了三季度交易更新:“三季度交易有所改善,尽管各地区的进展仍有所不同。平均客房收益(RevPAR)下降了53%,而二季度下降了75%,入住率为44%,高于二季度的25%。”

#德国#

汽车集团戴姆勒(Daimler)宣布,三季度净利润同比增长19%,至21.6亿欧元,EBIT增加14%,至30.7亿欧元;营收为402.8亿欧元,下降7%。公司表示,预计全年营收将明显低于去年同期,而EBIT目前预计将与上年持平(此前预估值低于去年)。

#法国#

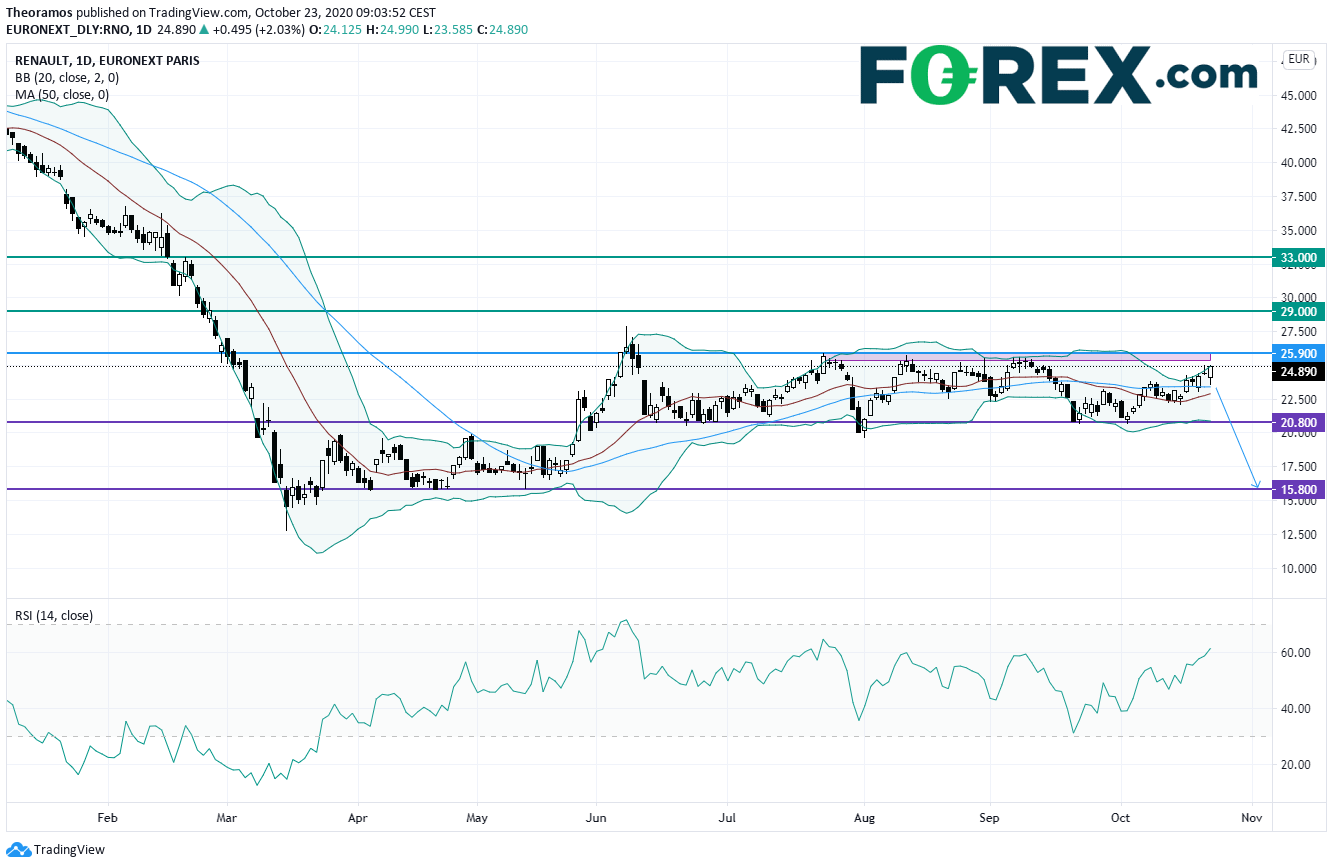

汽车制造商雷诺(Renault)宣布,三季度营收同比下降8.2%(按不变汇率和固定周期计算下降3.2%),至103.7亿欧元,汽车销量下降6.1%,至806,320辆。该公司补充称,“9月份显示出积极的势头,尤其是集团在欧洲的销售额增长了8%,市场份额增长了3%”。

从日图看,雷诺股价正面临7月以来关键阻力位25.9。如果在该位下方,可能展开新的下跌,第一目标水平支撑位20.8,然后是4月和5月的支撑区域15.8。

来源: TradingView, GAIN Capital

奢侈品公司开云(Kering)公布,三季度营收同比下降4.3%(按可比基础计下降1.2%),至37.2亿欧元,9个月营收同比下降21.1%(按可比基础计下降20.6%),至91亿欧元。

电信服务提供商Iliad表示,已同意将管理Play移动通信无源基础设施的公司60%的股份以8.04亿欧元出售给Cellnex。

奢侈品集团路易威登(LVMH)表示,已决定在12月3日支付每股2欧元的中期股息,在11月30日之前持有股票的股东将获得中期股息。

#意大利#

奢侈时尚品牌Moncler公布三季度营收同比下降15%,至3.62亿欧元,按不变汇率计算下降14%。

#瑞士#

电力和自动化公司ABB报告,电网出售税前账面收益达到53亿美元,带动三季度净收入跃升至45.3亿美元。运营每股收益同比下降36%,至0.21美元,EBITA运营每股收益下降2%,至7.87亿美元;营收为65.8亿美元,同比下降4%(按可比基础计下降4%)。

#芬兰#

金融服务集团诺德亚银行(Nordea Bank)公布,受益于贷款净亏损从3.31亿欧元降至接近零,三季度净利润为8.37亿欧元,而上年同期为净亏损3.32亿欧元。与此同时,净利息收入同比增长6%(按本币计增长8%),至11.5亿欧元。德亚银行补充称,计划派发2019财年分红,并在四季度审视情况。

除权

Akzo Nobel: E0.43

Neste: E0.46